Dirección General de Contabilidad Gubernamental

» Institución pública de República Dominicana

» DIRECCIÓN GENERAL DE CONTABILIDAD GUBERNAMENTAL La Dirección General de Contabilidad Gubernamental (DIGECOG), institución dependiente del Ministerio de Hacienda creada mediante la Ley 126-01, es el órgano rector del sistema de contabilidad gubernamental responsable de emitir las normas, políticas y procedimientos técnicos que permiten procesar, evaluar y exponer los hechos económicos y financieros que afecten […]

DIRECCIÓN

C/ Pedro A. Lluberes # 20278, Esquina Francia, 2do. Nivel, Gazcue, Santo Domingo, R.D.

SITIO WEB

digecog.gob.doTELÉFONOS

TEL. • (809) 688-9101 • (809) 682-2877 •

CORREO ELECTRONICO

[email protected]» DIRECCIÓN GENERAL DE CONTABILIDAD GUBERNAMENTAL

La Dirección General de Contabilidad Gubernamental (DIGECOG), institución dependiente del Ministerio de Hacienda creada mediante la Ley 126-01, es el órgano rector del sistema de contabilidad gubernamental responsable de emitir las normas, políticas y procedimientos técnicos que permiten procesar, evaluar y exponer los hechos económicos y financieros que afecten o puedan llegar a afectar el patrimonio de las Instituciones del Sector Público.

La Dirección General de Contabilidad Gubernamental (DIGECOG), es una institución creada el 27 de julio del año 2001, mediante la Ley 126-01, con la responsabilidad de ser el órgano rector de la contabilidad pública.

La DIGECOG, es una dependencia del Ministerio de Hacienda, que surge del proceso de Reforma y Modernización del Estado. Inicia sus operaciones en julio del 2003, luego de la estructuración de las oficinas y la dotación del personal.

» HECHOS RELEVANTES DEL ORGANISMO

Con la creación de la Dirección General de Contabilidad Gubernamental mediante la ley 126-01, se separa las funciones de registro de las de control, convirtiéndose en la institución órgano rector de las normas, procedimientos y registros de los ingresos y desembolsos del Gobierno, y de todas aquellas operaciones que impliquen una fuente de aplicación de recursos, signifiquen o no una entrada o salida de fondos, todo esto en su ejercicio del cumplimento de la ley.

El producto principal por mandato legal que DIGECOG elabora desde 2005 correspondiente al ejercicio fiscal del 2004, es el Estado de Recaudación e Inversión de las Rentas (ERIR), documento que debe presentar anualmente el Ministerio de Hacienda al Congreso Nacional y a la para la rendición de cuentas del Poder Ejecutivo.

Este documento está formado por dos partes principales conocidas como cuentas presupuestarias y cuentas propietarias, es decir, que su contenido recoge la evaluación de la Ejecución Presupuestaria y los Estados Financieros Patrimoniales.

La DIGECOG en el año 2014, tomó la decisión de adoptar las Normas Internacionales de Contabilidad del Sector Público, iniciando con el Plan las actividades de implementación. La adopción de estas normas por parte del Gobierno de la República Dominicana, mejorará tanto la calidad como la comparabilidad de la información financiera presentada por las entidades del sector público.

Por otra parte, la adopción de las Normas Internacionales de Contabilidad del Sector Público, constituye un cambio de fondo y no de forma, ya que el mismo implica una transformación conceptual significativa en materia contable y tiene que estar acompañado de un cambio de mentalidad, ya que es necesario seguir una línea de pensamiento acorde a la filosofía contable de las Normas Internacionales de Contabilidad del Sector Público, con sus pros y sus contras, y de la búsqueda del mejor camino de interpretación de las mismas, sin modificarlas, tal como lo establece dicha normativa contable internacional y, todo ello, ser acompañado con la elección, cuando dichas Normas Internacionales de Contabilidad del Sector Público así lo permitan, de la mejor Política Contable.

El mencionado proceso permitirá al Gobierno Dominicano garantizar la homogeneidad, oportunidad, eficacia y eficiencia de los Estados Financieros (EEFF) e Información Complementaria que se presente desde el Sistema de Contabilidad Gubernamental (SCG), como así también posibilitará optimizar la calidad de la información financiera y una mejora sustancial en el proceso de toma de decisiones por parte de los usuarios internos y externos de la misma.

» CRONOLOGÍA HISTÓRICA DEL ORGANISMO

La profesión de contabilidad en la República Dominicana, está muy vinculada al desarrollo de la industria azucarera. La guerra independentista de Cuba y el conflicto Franco-Alemán del principio de siglo XX, provocaron alza de los precios del azúcar estimulando la inversión en ese sector. Llegaron a República Dominicana técnicos cubanos e inversionistas norteamericanos creando las bases para el establecimiento de grandes ingenios.

Los inversionistas encontraron que en el país no había profesionales de la contabilidad que llevaran el control de las transacciones y de los costos de producción azucarera y los trajeron de los EEUU, razón por la cual en República Dominicana se emplearon desde esa época los principios de Contabilidad Norteamericano.

Entrando de forma directa en el aspecto de la Contabilidad Pública, debemos señalar que las dificultades económicas y políticas que vivió la República Dominicana, por los desaciertos de numerosos gobiernos carentes de visión nacional, que se sucedieron en el país desde el 1878 hasta el 1916, período de constantes empréstitos, llevaron al Estado a una condición de imposibilidad de pagos y facilitó que el gobierno de los Estados Unidos asumiera las deudas de acreedores europeos originando la intervención norteamericana del 1916 al 1924, cobrando a los dominicanos a través de los impuestos aduanales.

Como consecuencia de la intervención, y con el objetivo de facilitar su labor de dominio y cobranza, los Estados Unidos trajeron técnicos para organizar el Gobierno intervenido y saber las disponibilidades de cada una de las Instituciones, lo que se lograba con los informes que suministraba la contabilidad. Después de la desocupación, el gobierno de Horacio Vásquez (1924 – 1930), solicitó un préstamo de 10 millones de dólares destinados a construcciones públicas. Para aprobar dicho préstamo debían existir en el país los mecanismos necesarios a fin de controlar su uso, condicionando, los acreedores, la organización administrativa y financiera del Estado Dominicano. Para esto se creó la Comisión Económica Dominicana, encabezada por Charles Gate Dowes, conocida como “Comisión Dowes”, que se encargó de establecer las bases del primer sistema de Contabilidad Pública en el país, lo cual se recoge en la Ley 950 del 26 de Mayo del 1928.

A partir de esa fecha la contabilidad pública dominicana se comenzó a manejar a través de la Oficina de Contabilidad General, Tesorería Nacional y la Oficina Nacional de Presupuesto.

Hasta ese momento los dominicanos que ejercían labores de contabilidad pública, tenían una preparación informal, fundamentada en la práctica que las circunstancias le habían deparado como ejercicio de trabajo. Como consecuencia de las trasformaciones internacionales ocurridas por la segunda.

Guerra Mundial y los retos económicos del país ante los albores del nuevo orden económico mundial se creó la Ley 633 del 16 de Junio del 1944, que dio origen al Instituto de Contadores Públicos Autorizados de la República Dominicana, Institución que regularía la Contabilidad como profesión y que aún mantiene su vigencia e incidencia en el desarrollo de esta carrera.

La Ley 633 también dio origen a la Escuela Superior de Peritos Contadores, que constituye el punto de partida de la enseñanza oficial de la contabilidad en la República Dominicana. La Escuela Superior de Peritos Contadores, comprendía dos ciclos académicos: El primer ciclo, calificaba al estudiante con el nivel de Bachiller en Estudios Comerciales. El segundo ciclo, lo elevaba al nivel de Perito Contador. Posteriormente, mediante Ley 4413 del 24 de Marzo de 1956, se estableció en la Universidad de Santo Domingo, la Facultad de Economía y Comercio y se transfirió a ella el derecho a ofrecer el segundo ciclo académico que hasta ese momento ofrecía la Escuela Superior de Peritos Contadores, hoy Liceo Secundario de Estudios Comerciales Lic. Víctor Estrella Liz.

A partir de ese momento, la Universidad de Santo Domingo, hoy la Universidad Autónoma de Santo Domingo (UASD) fundada en 1538, la más antigua de América, elevó la enseñanza de la contabilidad y empezó a conferir a los egresados de la Facultad de Ciencias Económicas y Sociales, el título de Licenciado en Ciencias Comerciales. Como fruto del Movimiento Renovador en la Universidad Autónoma de Santo Domingo, se creó en la facultad de Ciencias Económica y Sociales, junto con otras, la Carrera de Licenciado en Contabilidad.

Un acontecimiento importante para la Contabilidad Pública, lo constituyó la promulgación de la ley 3894 el 9 de agosto de 1954, mediante la cual se creó la “Contraloría y Auditoría General de la República”. Aunque esta tenía la doble función de registro y control de los recursos obtenidos y usados por el Estado, no obstante, fue un notable avance en materia de contabilidad pública.

La ley 3894 fue modificada el 13 de noviembre de 1970 por la No.54, para que la “Contraloría y Auditoría General de República”, cambiara su nombre por el de Contraloría General de la República, el cual conserva hasta la fecha. Durante todo el período tratado, la contabilidad gubernamental dominicana, fue de partida simple, que ofrecía informaciones de carácter limitado, reduciéndose casi siempre a informar sobre los ingresos recaudados y los desembolsos realizados por el Estado a través de sus diferentes instituciones.

…

» PODRÍA INTERESARTE:

• Descubre aquí otras Direcciones organizadas por países.

• Lista completa de instituciones públicas en República Dominicana.

• Lista de organismos del Estado organizados por orden alfabético en Instituciones de A-Z.

• Lista de Entidades Gubernamentales organizadas por Países de A-Z.

• Descubre todas las Categorías de Instituciones Públicas.

• Conoce Perfiles, funcionarios, mandatarios y líderes de Gobierno.

• Visita nuestro Blog para conocer todo lo relacionado a la estructura gubernamental.

» MISIÓN

Regir el sistema de contabilidad del sector público sustentado en un marco normativo que garantice el registro de los hechos económicos y financieros para producir información fiable y oportuna, destinada a la toma de decisión, rendición de cuentas y transparencia.

» VISIÓN

Ser reconocida por la implementación de las mejores prácticas de la contabilidad pública, sustentada en un modelo de excelencia, destinado a fortalecer y consolidar las finanzas del sector público dominicano.

» VALORES

– COMPROMISO: Estamos empoderados con el logro de nuestros objetivos estratégicos.

– OPORTUNIDAD: Ofrecemos informaciones financieras confiables en tiempo preciso y con la calidad requerida para la eficiente Rendición de Cuentas del Estado.

– TRANSPARENCIA: Ejecutamos nuestras acciones apegados a los principios éticos, rindiendo cuenta y abiertos al escrutinio de la ciudadanía.

– EXCELENCIA: Perseguimos la mejora continua de nuestros procesos

– INTEGRIDAD: Actuamos con honradez, entereza, honestidad y rectitud.

– PROFESIONALIDAD: Ejercemos nuestra función de órgano rector con eficacia y actualización continua.

– TRABAJO EN EQUIPO: Confiamos en el aporte valioso de cada integrante para lograr el objetivo común.

» POLITICA DE CALIDAD

La Dirección General de Contabilidad Gubernamental esta comprometida en dictar las normativas contables sustentadas en los estándares internacionales, asesorar a las instituciones del sector público en su implementación, así como elaborar informes económicos y financieros para una eficiente y eficaz gestión de las finanzas públicas, asegurando el cumplimiento de los requisitos de calidad establecidos, el marco legal vigente y la mejora continua de nuestros procesos para la satisfacción de las partes interesadas.

• Dictar las normas de contabilidad y los procedimientos específicos que considere necesarios para el adecuado funcionamiento del Sistema de Contabilidad.

• Prescribir los manuales de contabilidad general a utilizarse en todo el sector público.

• Asesorar y asistir técnicamente en la implantación de las normas, procedimientos y sistemas de contabilidad que establezca.

• Organizar el sistema contable de tal forma que permita conocer permanentemente la gestión presupuestaria, de tesorería y patrimonial de las entidades mencionadas en el Artículo 2 de la referida ley.

• Llevar la contabilidad general del Gobierno Central y elaborar los Estados Financieros correspondientes, realizando las operaciones de apertura, ajuste y cierre de la misma.

• Elaborar el Estado de Recaudación e Inversión de las Rentas (ERIR) que debe presentar anualmente el Ministerio de Hacienda ante la Cámara de Cuentas y los demás Estados Financieros que sean solicitados por el Congreso Nacional.

• Evaluar la aplicación de las normas, procedimientos y sistemas de contabilidad prescritos y ordenar los ajustes que estime procedentes.

• Promover o realizar los estudios que considere necesarios de la normativa vigente en materia de contabilidad gubernamental, a los fines de su actualización permanente.

• Coordinar la actividad de las oficinas de contabilidad de los organismos centralizados y descentralizados del gobierno.

» ORIENTACIÓN A INSTITUCIONES EDUCATIVAS Y GREMIALES EN MATERIA DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL

Permite brindar a los estudiantes de contabilidad de las instituciones educativas y a miembros de entidades gremiales, la oportunidad de recibir orientación sobre el Sistema de Contabilidad Gubernamental.Consiste en realizar los pagos a los beneficiarios, originados en obligaciones previamente contraídas por el Gobierno Central y los restantes organismos públicos, ordenados por la autoridad competente.

• MÁS INFORMACIÓN •

» CAPACITACIÓN EN EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL

Capacitar, entrenar y actualizar en materia de Contabilidad Gubernamental a las Direcciones Administrativas Financieras de las Instituciones del Gobierno Central, Instituciones Descentralizadas, Empresas Públicas y las Municipalidades.

• MÁS INFORMACIÓN •

» ASISTENCIA TÉCNICA EN EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL

Consiste en brindar asesoría a las instituciones usuarias del sistema de contabilidad gubernamental en materia de aplicación de las políticas, normas y procedimientos establecidos para el registro contable y sobre el funcionamiento operativo del sistema de contabilidad gubernamental.

• MÁS INFORMACIÓN •

» DIRECCIÓN GENERAL DE CONTABILIDAD GUBERNAMENTAL

Félix Antonio Santana García

Director General de la Dirección General de Contabilidad Gubernamental (DIGECOG).

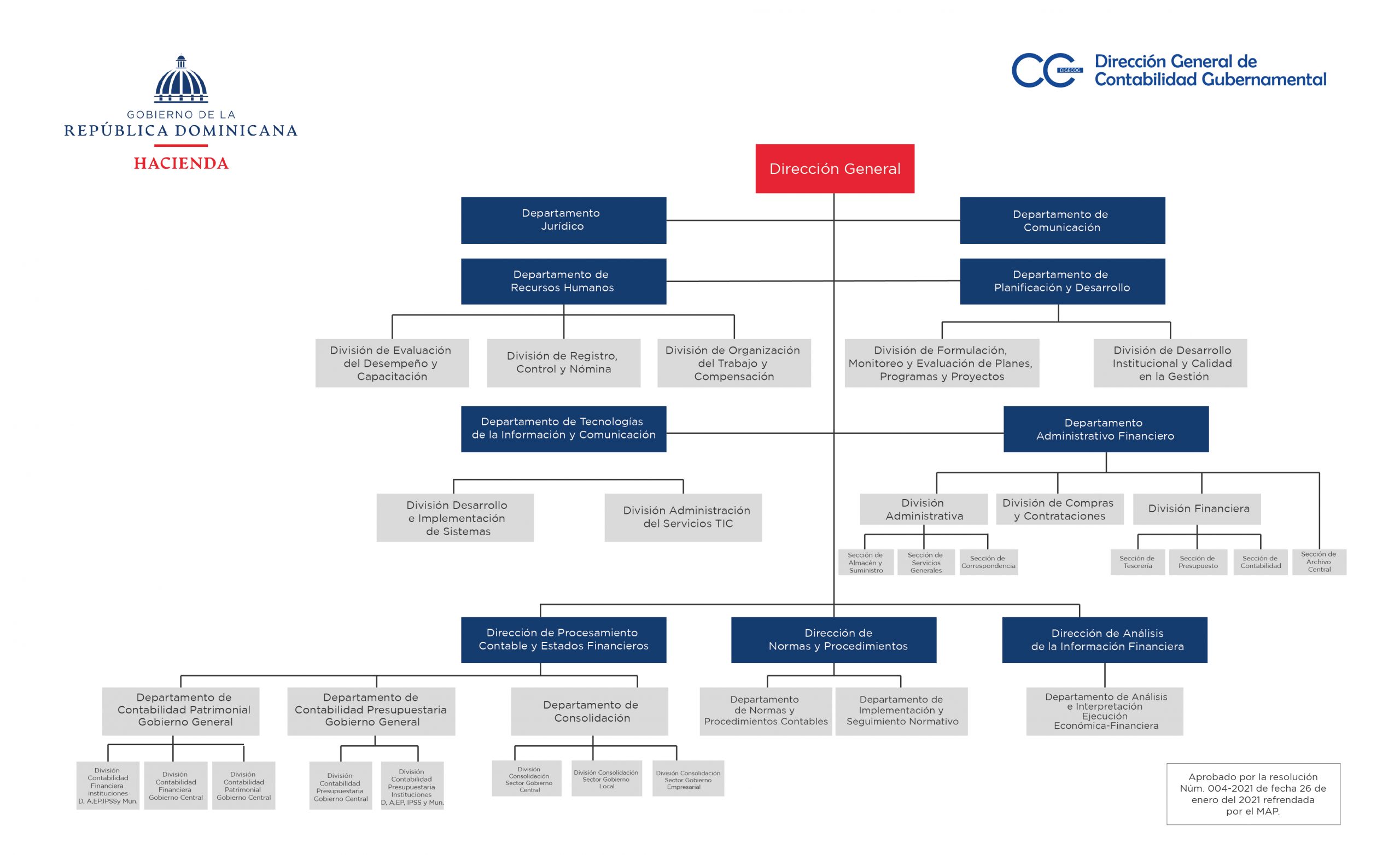

Organigrama de la Dirección General de Contabilidad Gubernamental

Correspondiendo a la disposición requerida en la Ley General de Libre Acceso a la Información Pública Ley 200-04 y el Decreto No. 130-05 que crea el reglamento de la ley en donde expone como mandatorio sobre la creación de un portal en donde todos los poderes y organismos del Estado deberán instrumentar la publicación de sus respectivos sitios web, bajo las siguientes consideraciones y destinado expresamente a:

Difusión de Información:

Estructura, integrantes, normativas de funcionamiento, proyectos, informes de gestión, base de datos.

Centro de Intercambio y Atención al Cliente o Usuario:

Consultas, quejas y sugerencias.

Trámites o Transacciones Bilaterales:

La información a la que se hace referencia dentro del mismo, será de libre acceso al público sin necesidad de petición previa.

» ACCEDE A NUESTRO PORTAL DE TRANSPARENCIA

» SITIO WEB INSTITUCIONAL

https://www.digecog.gob.do/

» PORTAL DE TRANSPARENCIA INSTITUCIONAL

http://digecog.gob.do/transparencia/

» REDES SOCIALES – CANALES DIGITALES

Tesorería Nacional de la Répública Dominicana:

Facebook I Twitter I Instagram I LinkedIn I YouTube

Para mantenerte informado sobre todas las noticias, notas de prensa y publicaciones correspondientes a la Dirección General de Contabilidad Gubernamental de la República Dominicana, te invitamos a hacer click en el enlace más abajo con la finalidad de que te dirijas a la sección de sala de prensa de dicha institución.

• Preguntas Frecuentes •

Se entiende por institución todo tipo de organización social, ya sea pública o privada, creada con la finalidad de cumplir un objetivo dentro de la comunidad y cuyo funcionamiento está orientado a normas y estructuras dentro de las cuales cada miembro cuenta con una misión o trabajo a cumplir para alcanzar las metas propuestas de forma general.

Al desglosar el término “institución”, que deriva de la palabra en latín “institutio” se destaca que está conformado por el prefijo “in” el cual hace referencia a penetración; en tanto que “statuere” significa colocar, mientras que “ion” indica actividades de acción y efecto.

Siguiendo este orden de ideas, al hablar de una institución se engloban diferentes forma de organismos que pueden ser creados mediante documentos, leyes o incluso por medio de decretos, siendo ejemplo de ello las formales como lo es un gobierno o una universidad.

Por otro lado, están aquellas denominas instituciones naturales, que se originan como parte de su propia dinámica, tal es el caso de una familia dentro de la cual cada miembro tiene un rol y se rige por una serie de normas que se derivan de la naturaleza humana y la transmisión de las costumbres de una generación a otra. Sin embargo, al igual que en las instituciones formales, se deben respetar jerarquías y normas.

En su estructura, se define como un organismo público o privado creado para desempeñar una determinada labor cultural, científica, política o social.

Las instituciones son sistemas de índole social y cooperativa creadas bajo imposiciones legales, que procuran ordenar y normalizar el comportamiento de un grupo de individuos (que puede ser de toda una sociedad).

Las instituciones trascienden las voluntades individuales, al identificarse con la imposición de un propósito considerado como un bien social, es decir, que vendría siendo algo “normal” para ese grupo. Su mecanismo de funcionamiento varía ampliamente en cada caso, aunque se destaca la elaboración de numerosas reglas o normas que suelen ser poco flexibles y amoldables.

Tomando en consideración la distinción entre instituciones formales y naturales, es necesario partir de un principio sumamente amplio que es base para entender el hecho de que toda institución se fundamente en una congregación humana, la cual sigue determinados intereses comunes y en función de ello encamina sus acciones en conjunto a fin de alcanzar su propósito.

Estas pueden ser clasificadas en función de criterios políticos, jurídicos, económicos, laborales, científicas, educativas, artísticas y más. Para plantear más claramente los tipos de instituciones, se establece la clasificación de ellas de la siguiente manera:

» FORMA DE INSTITUCIÓN «

Las instituciones de acuerdo con la forma de cómo se encuentran organizados sus miembros, pueden ser formales o informales.

• FORMALES

Son aquellas que se corresponden a normativas jurídicas establecidas dentro de la ley, cumplen con ciertos protocolos y garantizan el resguardo de sus miembros, así como todas aquellas personas que mantienen relaciones con este tipo de institución.

Están respaldadas por la fuerza legítima del Estado, siendo creadas y mantenidas por la política y deben contar con cierto grado de aceptación por parte de la sociedad para que puedan cumplir con sus objetivos, tanto a mediano como a largo plazo.

• INFORMALES

Son aquellas que están basadas en las normas culturales de una sociedad, las cuales se trasmiten y crean en función de la familia y la educación; además de todos aquellos elementos que conforman las creencias, lenguaje y hábitos de convivencia entre los seres humanos.

Sus reglas son informales, con menos integrantes que las formales, y cuyos fines no siempre cuentan con una explicación escrita o definida. Sin embargo, son cumplidos como parte de una institución.

» INSTITUCIONES POLÍTICAS «

Las instituciones políticas se encargan del ordenamiento de una sociedad a diferentes escalas, como es el caso de regionales, nacionales e internacionales. Como parte de ellas encontramos los gobiernos, partidos políticos y organizaciones internacionales, siendo ejemplo la OEA, ONU y muchas otras.

» INSTITUCIONES JURÍDICAS «

Se trata de organizaciones o entes sociales que cuentan con una compleja estructura interna, dentro de la cual cada miembro cumple un determinado orden jerárquico y sigue una serie de directrices en función de la ley.

Son creadas con apego a lo establecido en la ley y se basan en la protección de los derechos, además del establecimiento de las obligaciones de todos los ciudadanos de una nación.

Por otro lado, este tipo de institución se encarga de arbitrar las relaciones de las personas, en aquellos casos en que se presente algún conflicto entre las partes.

» INSTITUCIONES LEGISLATIVAS «

En este caso se puede hablar de Organismos del Estado, ya que de estas instituciones emanan las leyes y normativas que ayudan a garantizar el orden social y se haga ejercicio de los derechos de cada uno de los ciudadanos dentro de su territorio.

» INSTITUCIONES ECONÓMICAS «

Estas organizaciones son creadas con la finalidad de producir bienes y servicios para satisfacer las necesidades de la población y cubrir con su trabajo todas las demandas, tanto a nivel nacional como internacional.

Se trata de instituciones que regulan las relaciones económicas de todos los actores sociales aunque no estén normalizadas; siendo ejemplo de ellas los comercios, corporaciones, sociedades económicas y más.

» INSTITUCIONES LABORALES «

Relacionadas con muchas de las otras instituciones se encuentran las laborales, dentro de las cuales los seres humanos desarrollan su trabajo o prestación de servicios a cambio de una remuneración económica.

La existencia de este tipo de instituciones permite la defensa de los intereses tanto de trabajadores como de empresas, regulando a través de ellas la relación laboral y defendiendo de forma legal sus derechos y obligaciones en caso de entrar en conflicto.

» INSTITUCIONES EDUCATIVAS O ACADÉMICAS «

Son las organizaciones que se crean con la finalidad de impartir conocimientos o lograr el aprendizaje de los ciudadanos en edad escolar dentro del país.

Su objetivo es que los sujetos que puedan incrementar sus destrezas y habilidades, para asegurarse una preparación que les sirva para optar a un puesto laboral en el futuro, el cual sea base de su sustento económico.

» INSTITUCIONES CIENTÍFICAS «

Son reconocidas como aquellas que están dedicadas al descubrimiento de nuevas ideas y recursos, para facilitarles la vida a los seres humanos.

Sus aportes científicos permiten resolver problemas y encontrar mecanismos a través de los cuales se puedan llevar a cabo mejoras dentro de diferentes ámbitos como es el caso de la salud, industria, comercio, tecnología, agricultura, ganadería y otros.

» INSTITUCIONES ARTÍSTICAS «

En este tipo de instituciones se apoya la exaltación del espíritu creativo y sensible de los seres humanos, para que desarrollen sus dotes artísticas ya sea dentro de las pintura, escritura, música, danza, escultura o como parte de cualquier otra manifestación propia de su intelecto personal.

» INSTITUCIONES RELIGIOSAS «

Están referidas a todas las organizaciones comunitarias que tienen como objetivo la vivencia y transmisión de su fe, bien será proselitista o no. Se encuentran bajo esta categoría la iglesia católica, las instituciones islámicas, luteranas o cualquier otra similar.

Existen diferentes tipos de instituciones considerando la labor, función e interacción con la ciudadanía. Podemos considerar las siguientes denominaciones: Instituciones legislativas, jurídicas, económicas, educativas, privadas, públicas y/o gubernamentales, financieras y científicas.

Los organismos del Estado están representados por el Ejecutivo, Legislativo y Judicial, instituciones que funcionan como dirigentes del destino de una nación y avalan sus relaciones diplomáticas.

Por su parte, al hablar de entidades gubernamentales se trata de instituciones del Estado cuya administración está en manos de los dirigentes de turno en el gobierno, como por ejemplo una universidad o un ministerio, pero en general se trata de tres términos estrechamente asociados.

La administración pública hace uso de los organismos del Estado para realizar sus funciones, por ello la institución es inseparable de lo que representa una entidad jurídica y forma parte del marco legal dentro del cual alcanza sus objetivos. Asimismo, las entidades gubernamentales siguen siendo de carácter público, pues se encuentran al servicio de todos sus ciudadanos.

Las instituciones públicas se fortalecen mediante misiones que buscan contribuir con su desarrollo y permiten consolidarlas como entidades democráticas, para garantizar con esto el cumplimiento de los derechos fundamentales de todos los ciudadanos de una nación.

Para lograr este fortalecimiento se fundamentan en el logro de objetivos y la ejecución de actividades orientadas a la investigación y monitoreo de las políticas seguidas por su gobierno, que conllevan a la generación de propuestas a través de las cuales se afianzan los lazos de cooperación entre el Estado y el público en general, representado en este caso por la sociedad civil.

Con esto se promueven debates dentro de los cuales surgen propuestas para orientar el rumbo de estas instituciones públicas, a fin de obtener el cabal cumplimiento de sus principios y normas, vistos como obligaciones por parte de los órganos estatales.

Una institución pública se fortalece siguiendo una serie de objetivos que buscan mejorar en todo momento su operatividad como ente gubernamental, similares a los siguientes:

• Orientando su sistema institucional, a fin de que cumpla con los principios constitucionales y democráticos para garantizar los derechos fundamentales de sus ciudadanos.

• Sometiendo a debate público todas aquellas reformas que buscan mejorar el funcionamiento de su gobierno; en cada uno de sus ámbitos operativos como son: legislativo, administrativo y judicial; además de establecer pautas a seguir por parte de los organismos de control u entes reguladores de su gestión.

• Ampliando los canales de comunicación institucional, permitiendo prácticas deliberativas y participativas que involucren a todos los ciudadanos de una nación en el manejo de la cosa pública.

• Implementando políticas transparentes que fortalezcan el control y procuren la rendición de cuentas cada cierto tiempo.

Las instituciones públicas son propiedad del Estado, por lo cual poseen diferentes fuentes de financiamiento. Por un lado, obtienen recursos mediante la recaudación tributaria, pero además cuentan con otras formas de ingresos que les permiten mantenerse operativas y prestar sus servicios a los ciudadanos.

Siguiendo este orden de ideas, se puede decir que una institución pública obtiene financiamiento de entidades oficiales y créditos que son distribuidos por el gobierno, tanto a nivel local como regional.

Otra fuente de ingresos está representada por las donaciones y transferencias que son efectuadas por organismos internaciones u otras instituciones, pero a la vez es posible que estos organismos del Estado se autofinancien, algo que es usual y logran como parte de la cancelación de ciertas tarifas por la prestación de sus servicios.

El financiamiento de una institución pública depende de su naturaleza y el tipo de servicio que presta a la colectividad, pero en líneas generales todas ellas cuentan con recursos suministrados por su gobierno, mercado financiero y autofinanciamiento o beneficios propios.

Las instituciones públicas son organismos encargados de prestar un servicio a la comunidad, su gestión debe estar apegada a las normativas establecidas mediante las leyes y sus reglamentos, por ello difieren en cada nación en el mundo.

Su funcionamiento está orientado de acuerdo con su naturaleza o finalidad, pues pueden ser culturales, educativas, políticas, sociales, científicas o tener cualquier otro objetivo, pero todos ellos apuntan a la prestación de un servicio a los ciudadanos de su territorio.

Todos los procesos y gestiones realizadas por las instituciones públicas son vigilados por el gobierno de su nación, para garantizar que se cumplan las leyes y se protejan los derechos de cada usuario que solicita sus servicios.

No obstante, cada una de estas organizaciones cuenta con reglamentos internos que deben seguirse como parte de su gestión administrativa y en ellos se establece claramente cómo es su funcionamiento, la forma mediante la cual obtendrán sus ingresos y las pautas a seguir para atender al público en general.

Pasos a seguir para trabajar en instituciones públicas

Muchos ciudadanos buscan empleo dentro de las instituciones públicas, para ello deben seguir una serie de pasos que les permitan optar a un cargo, lo que varía en función de cada nación en el mundo.

Para trabajar en instituciones públicas usualmente se realizan convocatorias nacionales a través de las cuales se ofertan determinados puestos, tanto técnicos como profesionales, de modo que los ciudadanos que desean postularse deben seguir determinados pasos, tales como los que se indican a continuación:

• Se inicia el proceso con la apertura y divulgación de los cargos públicos que se encuentran vacantes, especificando quiénes pueden optar a los mismos en función de su preparación profesional.

• La propuesta es publicada en la página web de cada institución, además de poder ser dada a conocer mediante otros medios de comunicación social.

• Se establece en la convocatoria que la selección es realizada en función de méritos, lo cual hace referencia a que serán elegidos los candidatos que cuenten con la preparación más idónea y experiencia laboral necesaria para desempeñar adecuadamente las funciones inherentes al cargo que están aspirando.

• Todos los ciudadanos interesados realizan su inscripción en la convocatoria, tomando en consideración los requisitos solicitados y la oferta laboral, a fin de determinar si son aptos para el puesto o no.

• Durante este registro el candidato aspirante al cargo ingresa todos los documentos que avalan sus estudios y títulos obtenidos, además de comprobantes de trabajos anteriores, tanto en el sector público como privado.

• Las instituciones públicas que están ofertando los cargos comienzan su gestión para verificar los datos ingresados por cada aspirante y seleccionan un grupo de ellos que serán sometidos a prueba a fin de escoger el idóneo para cada cargo.

Para mejorar los servicios y brindar acceso al público en general, estas entidades necesitan contar con elementos básicos como los que se mencionan a continuación:

• Un sistema de divulgación que llegue a todos los ciudadanos de su nación, de manera que les brinde la información pertinente sobre sus programas y lo que necesitan para poder ingresar a ellos.

• El pago de ciertas tarifas que ayuden a la mejora de los servicios ofrecidos, siempre y cuando sean módicas y accesibles para el presupuesto de cualquier tipo de ciudadano.

• Fomentar la participación del público en general con programas, beneficios y ofertas tentadoras para captar la atención de los usuarios.

• Garantizar la continuidad y solvencia económica de las instituciones públicas ante los cambios de gobierno, permitiendo que sigan prestando sus servicios sin importar la ideología política de turno.

Las instituciones públicas necesitan reducir sus cargas burocráticas y administrativas para poder promover su desarrollo, manteniendo en todo momento un alto grado de transparencia, responsabilidad e integridad; con la finalidad de que incremente su productividad y se refuerce su competencia dentro del mercado, especialmente ante las instituciones privadas.

Se debe promover la creación de instituciones que sean cada vez más eficaces para que aumenten la calidad de los servicios prestados, que estos sean variados y le ofrezcan a los ciudadanos ofertas tentadoras de empleo, a fin de que cuenten con mayor número de profesionales calificados para dar atención a su funcionamiento,

Estas instituciones también deben apoyarse en organizaciones como las ONG para trabajar en conjunto creando programas que las encamine a alcanzar el éxito y que cada día su funcionamiento sea de mayor calidad, satisfaciendo cabalmente las necesidades de todos los ciudadanos de su territorio.

• Web Recientes •

• INSTITUCIONES PÚBLICAS ALREDEDOR DEL MUNDO •

-

Dirección General de Contrataciones Públicas

www.dgcp.gob.do -

Instituto Nacional de la Vivienda

invi.gob.do -

Contraloría General de la República Dominicana

www.contraloria.gob.do -

Cámara de Diputados de la República Dominicana

www.camaradediputados.gob.do -

Senado de la República Dominicana

www.senadord.gob.do -

Consejo del Poder Judicial

www.poderjudicial.gob.do -

Consejo Nacional de la Magistratura

cnm.gob.do -

Dirección Nacional de Mensuras Catastrales

ji.gob.do -

Dirección Nacional de Registro de Títulos

ji.gob.do -

Oficina Nacional de Defensa Pública

www.defensapublica.gob.do -

Suprema Corte de Justicia

poderjudicial.gob.do -

Administración de Asuntos Federales

prfaa.pr.gov -

Administración de Compensaciones por Accidentes de Automóviles

www.acaa.pr.gov -

Administración de Desarrollo Socioeconómico de la Familia

servicios.adsef.pr.gov -

Administración de Familias y Niños

www.adfan.pr.gov -

Administración de Instituciones Juveniles

dcr.pr.gov -

Administración de la Industria y el Deporte Hípico

www.agencias.pr.gov -

Administración de Sistemas de Retiro de Empleados del Gobierno y la Judicatura

www.retiro.pr.gov -

Departamento de Corrección y Rehabilitación

dcr.pr.gov -

Instituto de Vivienda de la Ciudad de México

www.invi.cdmx.gob.mx